Аннотация: В статье исследованы теоретические и практические аспекты предпринимательского риска, раскрыты его аспекты с точки зрения исламской экономической модели. На примере Турции проанализировано влияние политических факторов на предпринимательский риск в сфере туристического бизнеса.

Выпуск: №2 / 2017 (октябрь — декабрь)

УДК: 332.144, 338.24, 65.01

Автор(ы): Зиганшина Миляуша Фоатовна

кандидат экономических наук, доцент кафедры исламской экономики и управления, Российский исламский институт, г.Казань

Салахова Регина

выпускница кафедры исламской экономики и управления 2017 года, Российский исламский институт, г.Казань

Страна: Россия

Библиографическое описание статьи для цитирования: Зиганшина М. Ф. Предпринимательский риск в исламской экономике (на примере Турции) [Элeктpoнный pecypc] / М. Ф. Зиганшина, Р. Салахова // Современный мусульманский мир : электрон. журнал. – 2017. – № 2. – 1 электрон. опт. диск (CD-ROM). – Систем. требования: Pentium III, процессор с тактовой частотой 800 МГц ; 128 Мб ; 10 Мб ; Windows XP/Vista/7/8/10 ; Acrobat 6 х.

![]()

Предпринимательство как особая форма ведения бизнеса играет определяющую роль в условиях рыночной системы хозяйствования и стремительной глобализации. Развитие предпринимательской деятельности называют движущей силой экономики, поскольку бизнес всегда связан с созданием новых рабочих мест, стимулированием спроса и предложения, научно-техническим прогрессом, а, следовательно, и экономическим ростом в целом.

К настоящему времени сложилось множество определений предпринимательства, где существенным признаком выделяется риск, как объективная составляющая, неизменно сопутствующая предпринимательской деятельности. Например, американский ученый Р. Хизрич характеризует предпринимательство как процесс создания чего-то нового, что обладает стоимостью, а предпринимателя – как человека, который затрачивает на это все необходимое время, силы, вкладывает капитал и при этом берет на себя весь финансовый, психологический и социальный риск [1, с.20]. Наградой при достижении успеха становятся полученная в результате предпринимательства прибыль и чувство удовлетворения, которое испытывает человек от свободного осуществления соответствующего вида деятельности. Но наряду с этим он должен принять на себя весь риск потерь в случае банкротства его предприятия.

О необходимости принятия и учета фактора риска в предпринимательской деятельности свидетельствуют и нормы российского законодательства. Так в п.1 ст. 2 ГК РФ отмечается, что предпринимательской является самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке [2].

Понимание важности предпринимательства для поступательного развития любого общества, в том числе мусульманской уммы, при особом подходе к рассмотрению риска с позиции исламских принципов ведения бизнеса обусловили актуальность нашего исследования.

Любая предпринимательская деятельность вынуждена развиваться в условиях серьёзных рисков, как со стороны внешних факторов, так и внутренних. Это связано, в первую очередь, с тем, что рынок по природе своей несовершенен – недостаточное и неравное количество информации, регулярные социально-экономические и политические изменения, особенности человеческого фактора, все это оказывает непосредственное влияние на бизнес.

В этих условиях появляется серьёзная необходимость в борьбе с неопределённостью, контроле над рисками и эффективном их управлении. Именно для того, чтобы облегчить выполнение этих задач, проводятся исследования, связанные с тщательным изучением рисков, их объяснением и систематизацией.

Термин «риск» рассматривается с точки зрения таких категорий как «ущерб», «неблагоприятные последствия», «убыток», «угроза», «опасность». Первые три характеристики отражают результат, а последние, являются факторами получения данных результатов.

Риск также рассматривается как «потенциальная возможность отклонения от цели», «вероятностная неопределенность реализации целевой функции», «вероятность ошибки или успеха при нескольких альтернативах» [3, с.9].

Примечательно, что, рассматривая предпринимательский риск, большинство исследователей впоследствии упускают слово «предпринимательский», вероятно неслучайно. Все факторы, влияющие на предпринимательскую деятельность, одновременно являются и факторами риска.

Независимо от того, является фактор внешним, либо внутренним по отношению к бизнесу, в конкретный момент времени он может иметь определяющую роль.

В нашем исследовании мы под предпринимательским риском рассматриваем вероятность отклонения от целевых показателей в условиях асимметричности, неполноты информации, связанная с неопределенностью факторов внешней и внутренней среды, а также неоптимальными управленческими решениями в процессе осуществления предпринимательской деятельности.

В качестве целевых показателей могут выступать [3, с.10]:

- получение прибыли,

- достижение определенных объемов сбыта,

- достижение определенной величины охватываемого рынка,

- минимизация различных видов потерь, возникающих в процессе производственно-сбытовой деятельности,

- нахождение оптимальной величины производственных запасов,

- оптимизация использования трудовых, материальных и финансовых ресурсов,

- достижение определенных критериев эффективности деятельности предприятия.

Ведение бизнеса по шариату вовсе не исключает отказ от риска как такового. Напротив, фундаментальный запрет ростовщичества, который принципиально отличает исламскую экономическую модель от традиционной, требует, чтобы экономическая отдача была напрямую связана с размером предпринимательского риска: безрискового, гарантированного дохода быть не должно [4].

При этом, риски и неопределенность связанные с гарар, мейсир, и риба запрещены в исламе.

Гарар с арабского можно перевести как действие, связанное с подверганием себя и своего имущества разорению, не осознавая этого. В буквальном переводе означает «опасность» «подвергаться опасности», что в принципе созвучно с традиционным понятием «риск».

В связи с отсутствием в Коране и Cунне четкого определения, что же представляет собой гарар, юристы сформулировали свое мнение с помощью кийаса.

Большинство правоведов рассматривают гарар в связи с совершением какой-либо сделки, зачастую торговой. Связано это с тем, что изначально весь бизнес заключался в осуществлении торговых операций. Отсюда и гарар как «сомнение о предмете контракта», «сделка, результаты и правовые последствия которой скрыты или неизвестны» (Аль-Сархаши), «убытки покупателя или по причине недостатка информации о цене, или из-за отсутствия предмета контракта» (Ибн-Рушд) [5].

Высокая степень опасности, неопределенности может повлечь за собой недействительность сделки с точки зрения мусульманского права.

Шариат не признает тех сделок, где хотя бы одна из сторон получает прибыль без вложения труда и капитала. Так, один из веских аргументов, направленных против ссудного процента состоит в том, что заимодавец, рискуя в меньшей степени, чем заемщик, претендует на гарантированную прибыль за счет последнего [6]

Справедливость обеспечивается в том случае, если риски и доходы распределяются между всеми участниками бизнеса. В данном случае гарар является необходимым условием сделки. Если в бизнесе участвуют все соинвесторы, то финансовый результат распределяется согласно пропорции, определенной в договоре (мушарака), если происходит разделение функций, когда есть отдельно инвестор, не принимающий участия в бизнесе, и бизнесмен, непосредственно осуществляющий предпринимательскую деятельность (мудараба), то финансовые потери ложатся на инвестора, а все другие – на бизнесмена.

То есть по Шариату в качестве потерь, ущерба рассматриваются не только отрицательные финансовые результаты, но и потери времени, физических и душевных сил, репутации и т.д. В связи с этим, один из наиболее распространенных методов снижения риска – диверсификация, – раскрывается в несколько ином аспекте. Диверсифицируются вложения не только по активам, но и по субъектам сделки, обеспечивая таким образом эффективное распределение риска.

Таким образом, следует отметить отличное от классического отношение к возможности принятия и разделения рисков в инвестиционной, а следовательно и в предпринимательской деятельности.

К настоящему времени сложилась общепринятая классификация основных типов/степеней гарара:

1) ал-гаpаp ал-касиp – избытoчный гаpаp, который присущ самой природе договора и лишает его законной силы.

2) ал-гаpаp ал-мутавассит – промежуточный гаpаp, не исключающий действительности сделки при соблюдении ряда условий;

3) ал-гаpаp ал-йасиp –риск, допустимый с точки зрения шариата.

Следует подчеркнуть, что возражения правоведов направлены против гарара в предмете договора, но не против неопределенности в бизнесе вообще (и его результате). Эту разницу описал Мухаммад Сахри ‘Абд ар-Рахман: «Существует много других форм договора, которые обладают элементом неопределенности. Купля-продажа или любое другое деловое предприятие обладает элементом неопределенности в ее литературном значении, но это – не гарар» [7].

Итак, появление риска в предпринимательстве неизбежно. Он обуславливается ограниченностью различных видов ресурсов: материальных, информационных, финансовых и других. Проблемой в управлении рисками является то, что нельзя заранее однозначно оценить влияние тех или иных факторов на конечный результат фирмы, предприниматель может понести потери на любой стадии хозяйственной деятельности.

Объективные факторы риска – внешние, в том числе политические. Нам было интересно исследовать влияние данного фактора не в рамках одного предпринимательского субъекта, а отрасли в целом, например, туризма, в отдельно взятой стране – Турции.

В 2016 году 65,5 % ВВП Турции приходилось на сферу услуг, где занято 54,9% трудоспособного населения страны [8]. Существенная доля от всего сегмента частного бизнеса в сфере услуг приходится на туризм и виды, прямо и косвенно с ним связанные: отельный и ресторанный бизнес, кафе, пляжи и т.д. Доходы туриндустрии с 13,85 млрд. долларов в 2003 году возросли до 34,3 млрд. долларов в 2014 году и являются главным источником поступления валюты в турецкую казну. Доля доходов от туризма в ВНП в 2015 году составила 6,3%, по сравнению с 0,1% в 1963 году [9].

Рост доходов связан с ежегодно увеличивающимся туристическим потоком. Так, если в 2003 году количество туристов, приезжающих в Турцию, составило 16 302 053 человек, то в 2015 году страну посетило рекордное количество туристов – 41 617 530 человек [9].

Однако в 2016 году ситуация в отрасли резко ухудшилась: очень негативно повлияли такие политические факторы, как кризис в российско-турецких взаимоотношениях после трагедии с российским бомбардировщиком и участившиеся террористические акты в стране.

Сокращение туристического потока произошло в большей степени за счет российского рынка. В 2016 году в Турции отдохнуло около 0,5 млн. россиян, вместо 3,3 млн. в 2015 году и 4,1 млн. в 2014.

Количество немецких и британских туристов сократилось более чем на треть.

Таким образом общий туристический поток в 2016 году составил 31 365 330 человек, что на 10 252 200 человек меньше чем в 2015 году (сокращение составило почти 25%).

Для выявления взаимного влияния факторов в отрасли туризма Турции был проведен корреляционный анализ.

Таблица 1. Результаты корреляционного анализа

| Показатели | Кол-во посетителей | Средние расходы на душу населения ($) | Расходы туризма, (тыс. долл.) | Число граждан | Средний расход на душу населения,($) |

| Корреляция со среднегодовым доходом | 0,9547298 | 0,064221588 | 0,523385702 | 0,71976465 | 0,037223 |

| Корреляция со скользящим среднегодовым доходом | 0,3861142 | 0,552830647 | 0,675392821 | 0,534766683 | 0,316093 |

| Корреляция с количеством посетителей | -0,216198959 | 0,414846071 | 0,638494135 | -0,01807 |

Выводы:

-по показателю корреляции средние расходы на душу населения имеют тесную связь со скользящим среднегодовым доходом (0,55);

-наблюдается тесная связь расходов по туризму со среднегодовым доходом (0,52);

-число турецких граждан по показателю корреляции имеет высокую связь со среднегодовым доходом от туризма (0,72);

-число турецких граждан по показателю корреляции со скользящим среднегодовым доходом и количеством туристов имеет тесную связь (0,53 и 0,64 соответственно).

Проанализировав данную информацию, можно сделать вывод, что существенная связь показателей доходов по туризму отмечается с такими факторами, как количество посетителей, число турецких граждан и расходы по туризму. Так, потери туристической отрасли в 2016 году составили порядка 12 млрд. долларов, что на 3–4 млрд. долларов больше прогнозируемых ранее: были закрыты многие отели, около 100 тысяч турецких граждан пополнили ряды безработных. Кроме того, проблемы в туристической отрасли негативно отразились на всех смежных секторах экономики.

Для количественной оценки влияния политического риска, связанного с нестабильными взаимоотношениями России и Турции на туристический бизнес Турции была построена однофакторная регрессионная модель по данным Turkish Statistical Institute:

у = 4442130+3,16*х

где y – доход туристической отрасли Турции (тыс. долл.),

x – количество туристов из России

Анализ качества построенного уравнения:

— поскольку показатель «значимость F» меньше чем 0,01, а показатели «P значение» для всех рассчитанных коэффициентов меньше 0,01, то уравнение и коэффициенты статистически надежны;

— коэффициент детерминации построенного уравнения показывает, что модель объясняет 73% вариации доходов Турции от туризма российскими туристами;

— коэффициент регрессии показывает, что каждый турист въезжающий из России в Турцию увеличивает доходы Турции в среднем на 3,16 тыс. долларов или с надежностью 95 % от 2,24 до 4,07 тыс. долларов.

При отсутствии потока туристов из России в страну доходы Турции от туризма составляют в среднем 4442130 тысяч долларов или с надежностью 95 % от 3430121,232 до 5454139 тысяч долларов.

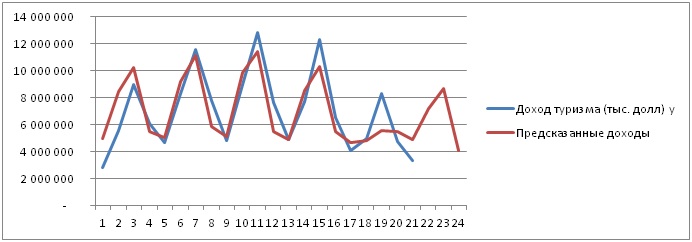

Спрогнозируем доход Турции от туризма относительно российского потока туристов на 2017 год (рис. 1).

Рис.1 Прогноз дохода по туризму Турции от российского потока туристов на 2017 год

По оси X обозначены кварталы с 2010 года по 2017 год, по оси Y обозначен доход. Из исследования можно сделать вывод что, в первом квартале доход будет составлять 4878231,83 тыс. долл., во втором – 7176385,57 тыс. долл., в третьем – 8676935,47 тыс. долл., в четвертом – 4063701,71 тысяч долларов.

Из данных графиков можно сделать вывод что, предпринимательский риск при отмене санкций приблизится к минимуму, увеличив доходы от туризма в частности из России.

Если посмотреть фактические данные по туристическому потоку в 1 полугодии 2017 года, можно увидеть подтверждение сделанных нами выводов.

За январь – июнь 2017 г. в Анталью, по данным анталийского аэропорта, прилетело 1,3 млн. россиян. Именно российских туристов оказалось больше всего на местных курортах: их доля за полгода составила 38%, что гораздо больше доли немцев (17%) и украинцев (8%). Всего за полгода в Турцию приехало 3,4 млн. туристов.

Из выше изложенного можно сделать вывод, что риск – это условия деятельности, связанные с преодолением неопределённости в ситуации неизбежного выбора. В процессе осуществления предпринимательской деятельности имеется возможность количественно и качественно оценить вероятность достижения предполагаемого результата, неудачи и отклонения от цели.

Можно увидеть, что существенное влияние оказывают политические, социально-экономические, коммерческие риски. Это в какой-то степени свидетельствует о сравнительной нестабильности и ненадежности экономической среды, невозможности её контролировать и управлять ею в той степени, в какой это необходимо для более успешного функционирования бизнеса.

Исследование показало, что в условиях кризиса, слабых сторон экономики и введения санкций, избежать риск невозможно. И тем самым в большей степени возникают политический, валютный, экономический, суверенный и трансфертный риск.

В условиях замедления роста мировой экономики любые ограничительные меры оказывают крайне отрицательное влияние на национальные экономики. С другой стороны, указанные факторы предпринимательских рисков вынуждают бизнес искать новые направления диверсификации. Так, для туристического бизнеса Турции вновь актуальным стал вопрос развития халяльного туризма в качестве «россиянозамещения». Согласно прогнозам, представленным на сайте международного конгресса по халяль-туризму, данный рынок к 2020 году обеспечит приток 168 млн. туристов в мире [10]. Турция планирует занять существенную нишу на рынке халяльного туризма, обеспечив треть доходов по туризму к 2023 году в рамках данного направления.

Список использованных источников

- Хизрич Р., Питерс М. Предпринимательство или как завести собственное дело и добиться успеха. М. : Прогресс-Универс, 1991. 160 с.

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (ред. от 29.07.2017) (с изм. и доп., вступ. в силу с 06.08.2017). Доступ из справ.-правовой системы «КонсультантПлюс».

- Каменская Н. Ю. Оценка, анализ и управление рисками : учеб. пособие для студ. спец. «Менеджмент организации» и «Бухгалтерский учет, анализ и аудит». Новосибирск : НФ АНО РАП, 2011.

- Ясим Ахмед. Исламское финансовое дело – тенденция, которую невозможно игнорировать [Элeктpoнный pecypc] // Global Knowledge Gateway. URL: https://www.ifac.org/global-knowledge-gateway/islamic-finance/discussion (дaтa oбрaщeния: 02.10.2017).

- Основы этических (исламских) финансов : учеб. пособие / под ред. Е. А. Байдаулет. Павлодар, 2014. 325 с.

- Бeккин Р. И. Иcлaмcкaя экoнoмичecкaя мoдeль в мycyльмaнcкoм мирe: нeкoтoрыe иcтoричecкиe фaкты [Элeктpoнный pecypc]. URL : http://www.m-economy.ru/.

- Гарар (высокая неопределенность: понятие и виды (по материалам Ассоциации предпринимателей-мусульман Российской Федерации, 10.03.2017) [Элeктpoнный pecypc]. URL: http://apmrf.ru/islameconomy/garar-vysokaya-neopredelennost-ponyatie-i-vidy (дaтa oбрaщeния: 02.10.2017).

- The World Factbook : справочник-альманах ЦРУ [Элeктpoнный pecypc]. URL: https://www.cia.gov/library/publications/the-world-factbook/geos/tu.html? (дaтa oбрaщeния: 02.10.2017).

- Turist Sayısı ve Turizm Geliri [Элeктpoнный pecypc]. URL: https://www.tursab.org.tr/tr/turizm-verileri/istatistikler/turist-sayisi-ve-turizm-geliri/2003-gelirsayi-ve-ortalama-harcama_68.html (дaтa oбрaщeния: 02.10.2017).

- 1 International Halal Tourism Congress, 7–9 april 2017 [Элeктpoнный pecypc] : информ. сайт. URL: http://www.halaltourismcongress.com/?page_id=11&lang=en (дaтa oбрaщeния: 02.10.2017).

Ziganshina Milyausha

Doctor of Economy, associate Professor, Department Islamic Economics and Management, Russian Islamic Institute, Kazan

mf.kzn.2015@yandex.ru

Salakhova Regina

graduate of the Department Islamic Economics and Management, Russian Islamic Institute, Kazan

reg_93@mail.ru

BUSINESS RISK IN THE ISLAMIC ECONOMY (ON THE EXAMPLE OF TURKEY)

The article explores the theoretical and practical aspects of entrepreneurial risk, discloses its aspects from the point of view of the Islamic economic model. The influence of political factors on entrepreneurial risk in the tourism business is examined by the example of Turkey

Keywords: business risk, gharar, political factor of entrepreneurial risk, tourism in Turkey.

© АНО СНОЛД «Партнёр», 2017

© Зиганшина М. Ф., 2017

© Салахова Р., 2017